农业农村部:2021年9月大宗农产品供需形势分析月报(涉棉部分)

【本月特点】国内外棉价继续上涨

【后期走势】国内市场,新年度棉花供需格局未发生明显变化,但现阶段新疆棉花抢收现象明显,预计短期国内棉价将保持高位。国际市场,北半球新棉陆续上市,棉花产不足需,叠加主产区不利天气影响,预计短期内国际棉价将震荡上行。

【详情】

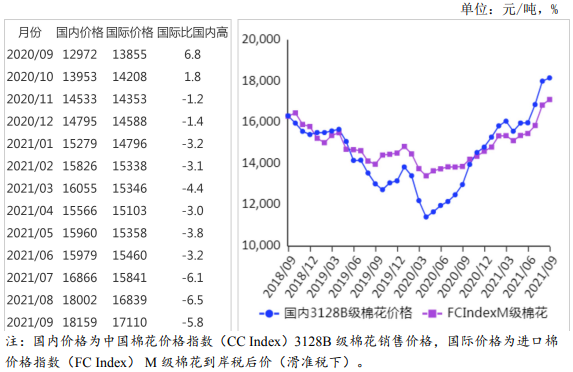

(一)国内棉价持平略涨。9月国内棉价涨至近7年最高水平,纺织企业棉花采购意愿下降。据《中国棉花工业库存调查报告》数据,9月初准备采购棉花的企业占62.1%,环比减少4.5个百分点。下旬受新年度籽棉抢收预期提振影响,棉价较快上涨。9月国内3128B级棉花月均价每吨18159元,环比涨0.9%,同比涨40.0%。郑棉期货主力合约(CF201)月结算价每吨17636元,环比跌0.3%,同比涨38.3%。

(二)国际棉价连续5个月上涨。9月美国农业部(USDA)上调全球棉花消费数据,棉花库存继续下降。美印棉区降雨及虫害情况引发市场关注,棉花产量调减预期增强,国际棉价快速上涨。9月30日洲际交易所(ICE)12月棉花期货价格结算价每磅高达101.94美分,创10年最高水平。9月CotlookA指数(相当于国内3128B级棉花)月均价每磅102.94美分,环比涨1.7%,同比涨45.5%。

(三)内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨14731元,比中国棉花价格指数(CCIndex)3128B级每吨低3428元,价差比上月缩小111元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅106.44美分,1%关税下折到岸税后价每吨16971元,比国内价格低1188元,价差比上月缩小117元;滑准税下折到岸税后价每吨17110元,比国内价格低1049元,价差比上月缩小114元。

(四)棉花进口和纺织品服装出口同比减少。据海关统计,8月我国进口棉花8.63万吨,环比减40.1%,同比减39.2%。1-8月我国进口棉花178万吨,同比增49.5%。8月我国纺织品服装出口301.23亿美元,环比增6.5,同比减2.6%。1-8月我国纺织品服装出口1984.68亿美元,同比增5.9%。

(五)纺纱量环比上升,纱线价格环比下跌。据国家统计局数据,8月我国纱产量240.50万吨,环比增0.9%,同比增4.1%;1-8月我国纱产量1840.9万吨,同比增14.5%。随着棉价涨至较高水平,棉纱销售有所放缓,价格小幅下跌。9月主要代表品种32支纯棉普梳纱线均价每吨27080元,环比跌1.0%,同比涨46.4%。

(六)ICAC调减全球棉花产量,调增消费量和贸易量。国际棉花咨询委员会(ICAC)9月预测,2021/22年度全球棉花产量2493万吨,较上月调减12万吨,消费量2587万吨,较上月调增9万吨,贸易量1021万吨,较上月调增调增1万吨,期末库存调减至1972万吨。全球除中国以外地区的库存消费比59%,较上月下降3个百分点。

(七)预计短期国内棉价保持高位。国内市场:新疆棉花进入采收期,据新疆维吾尔自治区发展和改革委员会数据,2021年新疆棉花单产水平较高,总产预计520.06万吨,丰产已成定局。截至9月29日储备棉轮出累计成交总量63.08万吨,成交率100%。再加上之前下发的70万吨棉花滑准税配额,国内棉花供给总体充裕。需求方面,原料价格持续上涨导致企业经营压力增加,能耗双控政策导致江苏、山东、福建等纺织服装大省生产受限,纺织品服装出口订单不及预期。总体看,新年度棉花供需格局未发生明显变化,但现阶段新疆棉花抢收现象明显,预计短期国内棉价将保持高位,市场波动风险加大。国际市场:北半球新棉陆续上市,国际棉花咨询委员会(ICAC)预计新年度棉花产不足需,叠加棉花主产区美国降雨和印度虫害影响,棉花减产预期增强,预计短期内国际棉价将震荡上行。

出自:农村农业部市场与信息化司